Цифровой рубль: финансовая эволюция национальной валюты

Как хранить, переводить и использовать деньги в новом цифровом формате?

Представьте, вы забегаете в любимое кафе за кофе, и тут неожиданно перебои со связью. А налички с собой как обычно нет. Знакомо? Совсем скоро вместо разочарования у вас будет возможность расплатиться за бодрящий напиток одним касанием телефона — без интернета, мгновенно и без процентов. Это не фантастика, а ближайшее будущее с цифровым рублем. Вместе с экспертами GL разбираемся, что это такое, когда ждать запуска цифровой валюты в оборот и как это изменит нашу жизнь. А главное, стоит ли бояться денег «в цифре»?

Кэш, безнал, цифра: три кошелька для вашего рубля

Цифровой рубль – это такая же валюта, как наличные или деньги на карте, но в цифровой форме от Банка России. Это новый, третий, вид рубля. Представьте, что у вас в кошельке есть три отделения, каждое из которых – отдельная эпоха развития финансов.

В первом, потертом и привычном, — наличные. Бумажные купюры и звонкие монеты. Их можно потрогать, передать из рук в руки, положить под подушку. Они анонимны и независимы, но их легко потерять, и они не помогут с интернет-шопингом, без которого уже сложно представить нашу жизнь.

Во втором, современном и легком отделении — ваша банковская карта. Даже уже не она сама, а цифры на экране приложения в смартфоне. Это ваши деньги, которые лежат в банке. Банк передает их продавцу, если вы осуществляете покупки. Безналичные операции – быстрые и удобные для онлайн-шопинга, но, чтобы их осуществить, нужен интернет. А за некоторые переводы и операции приходится платить комиссию банку.

А теперь откройте третье отделение — цифровое. В нем лежат цифровые рубли. Это цифровой код, уникальная электронная «банкнота», выпущенная напрямую Банком России. Она сочетает в себе надежность наличных (это прямое обязательство государства, обеспеченное золотовалютным резервом и другими активами государства) и удобство безнала (оплата с телефона, а со временем – даже без необходимости выхода в интернет).

Дмитрий Гороховский

руководитель по развитию проектов с регулирующими организациями Управления инновационных технологий цифрового бизнеса ПСБ:

Цифровой рубль — это третья цифровая форма рубля наряду с наличными и безналичными деньгами. 1 цифровой рубль равен 1 наличному или 1 безналичному рублю. Принципиальное отличие заключается в том, что цифровой рубль учитывается непосредственно на платформе Центрального банка, а не на счетах коммерческих банков, как безналичные средства. При этом он существует только в электронной форме, в отличие от наличных денег.

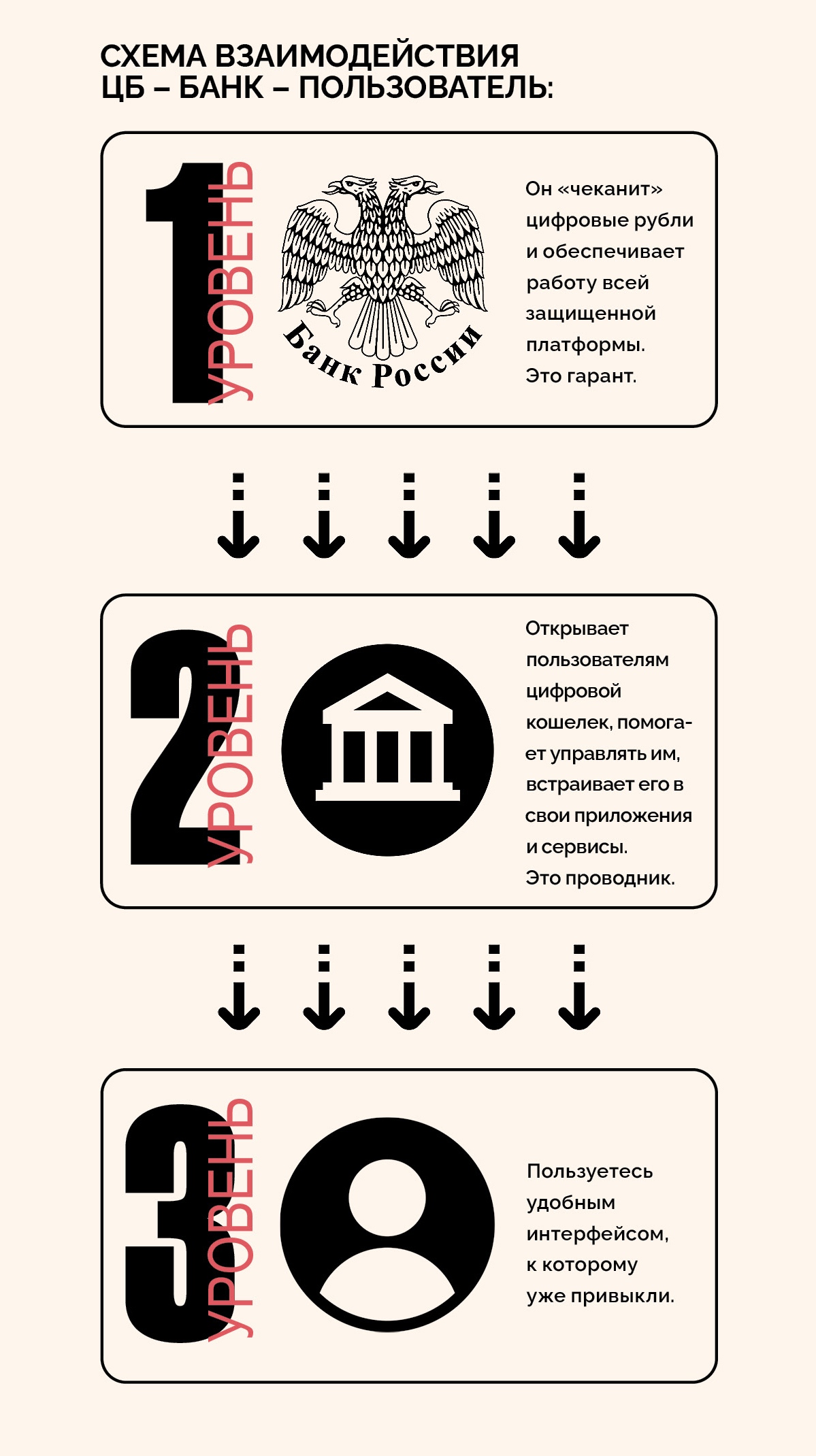

Оборот цифрового рубля на практике

Все проще, чем кажется. Цифровые рубли Центробанк будет выпускать на специальной платформе. Там же для каждого пользователя будет открываться цифровой кошелек. Один человек сможет иметь только один такой кошелек. Открыть его и пользоваться им можно будет через мобильное приложение любого банка, в котором у вас есть карта или счет. Главное, чтобы ваш банк был подключен к платформе Центробанка.

Чтобы оплатить покупку или перевести деньги, достаточно будет запустить привычное мобильное приложение вашего банка, где рядом с разделами «Карты» и «Счета» появится новый — «Цифровой рубль» или «Кошелек ЦБ».

«Коммерческие банки выполняют функцию посредника, предоставляя розничным и корпоративным клиентам доступ к платформе ЦБ через собственные каналы обслуживания. Взаимодействие выстроено следующим образом: банк идентифицирует клиента через подтвержденную учетную запись на «Госуслугах», предоставляет интерфейс для совершения операций в мобильном приложении или интернет-банке и проводит запросы к платформе. Хранение и учет цифровых рублей остаются на стороне Центрального банка», – поясняет Дмитрий Гороховский.

Что можно делать с цифровым кошельком:

- пополнять его с любого из своих текущих банковских счетов. При переводе на цифровой кошелек указанная сумма спишется с банковского счета. Пока лимит переводов в цифровую валюту ― 300 000 рублей в месяц,

- оплачивать товары и услуги в магазинах с помощью привычных мобильных приложений. Сумма покупки спишется с вашего цифрового кошелька и поступит на кошелек продавца,

- переводить рубли на цифровые кошельки своих родственников и друзей. Все как обычно: нужно будет просто ввести номер телефона, указать сумму и подтвердить операцию через мобильное приложение банка. Деньги поступят на цифровой кошелек получателя мгновенно,

- переводить цифровые рубли в безналичные. Пополнить свой счет в банке также можно с помощью цифровых рублей. Укажите нужную сумму, и она поступит на ваш счет. Ровно столько же цифровых рублей спишется с цифрового кошелька. Пока лимитов на такие операции не установили.

Единственное заметное ограничение: в цифровых рублях нельзя открыть вклад или получить кредит — для этих целей останутся доступны традиционные банковские продукты.

Таким образом, для нас как пользователей почти ничего не изменится. Не нужно регистрироваться на каких-то госпорталах или скачивать новое загадочное приложение. Цифровой рубль придет туда, где мы уже давно ведем свои финансовые дела.

В огне не горит, без Интернета работает, от мошенников убережет

Остается разобраться, для чего же этот цифровой рубль нужен. Ожидается, что внедрение нового формата денег сделает финансовые услуги качественнее, доступнее и прозрачнее как для обычных людей, так и для бизнеса. Например, на операции с цифровым рублем не будут распространяться банковские комиссии, что позволит снизить издержки. Кроме того, прогнозируется, что со временем пользоваться цифровым кошельком можно будет даже без доступа в Интернет. Это значительно облегчит жизнь жителям отдаленных районов, которые нередко испытывают перебои со связью.

Еще одно преимущество цифровой валюты, о котором говорят эксперты, – его будет гораздо сложнее похитить. Напомним, что цифровой рубль будет представлять собой уникальный код, а значит, можно будет проследить, когда и с какого кошелька он был списан и куда зачислен. Даже если зло-

умышленники похитят цифровые рубли, передвижение средств будет легко обнаружено и украденное быстро вернут законному владельцу.

Это же позволит обеспечить прозрачность оборота бюджетных средств: выделенные государством цифровые деньги можно будет потратить только на строго обозначенные цели. Цифровой рубль минимизирует риски нецелевого использования средств из казны города, области и даже страны.

Для бизнеса цифровой рубль упрощает электронные закупки и ускоряет расчеты благодаря прямому прохождению платежей через платформу Банка России, а прозрачность операций позволяет более эффективно контролировать корпоративный бюджет.

Артем Василевский

руководитель направления по корпоративному бизнесу

Тольяттихимбанк:

Внедряя цифровой рубль, Банк России преследует в первую очередь цель безопасности как в отношении граждан, так и в отношении бизнеса, поскольку ЦБ берет риски на себя. Например, бизнесу это облегчит трансграничные переводы и позволит повысить легальность таких платежей.

Запуск цифрового рубля: Мифы vs Реальность

Уже с 1 сентября 2026 года крупнейшие банки России должны предоставить своим клиентам возможность пользоваться цифровыми рублями. Можно будет открывать счета, делать переводы, оплачивать покупки и услуги, а также совершать другие операции с новой формой валюты. Обеспечить возможность оплаты товаров и услуг цифровым рублем к осени должны также крупные торговые компании с выручкой выше 120 млн рублей.

При этом и ЦБ, и законодатели подчеркивают: заставлять пользоваться цифровым рублем никого не будут. Изымать из оборота наличные, вводить запрет на безналичные расчеты, принудительно переводить зарплаты и пенсии в «цифру» также не планируется. Выбор, пользоваться цифровыми рублями или нет, остается за вами.

Усиление контроля государства за каждой покупкой – тоже миф. В реальности уровень приватности будет сопоставим с текущими безналичными платежами. У ЦБ не будет доступа к детализированной истории ваших покупок без санкций, как сейчас у банков.

Светлана Ковыршина

финансовый эксперт:

Успешное внедрение цифрового рубля требует комплексного подхода, включающего техническое развитие для интеграции нового формата с действующими платежными системами, правовую подготовку нормативной базы. Важно также повышать финансовую и цифровую грамотность населения. Например, использование двухфакторной аутентификации уже сейчас – must have среди инструментов, обеспечивающих высокий уровень безопасности и защиты персональных данных.

Еще раз подчеркнем, что цифровой рубль является дополнительным платежным инструментом, а не заменой существующих форм денег. Его внедрение соответствует мировой практике развития цифровых валют центральных банков и направлено на повышение эффективности платежной системы.

Главный совет, который сейчас дают эксперты, – наблюдать. Не нужно ничего срочно изучать или готовить. Внедрение цифрового рубля в оборот будет постепенным. Чтобы быть в курсе и не верить фейкам, подпишитесь на официальные источники (сайт Банка России, ваш банк).

А вот что будет полезно уже сейчас, так это повышать собственную финграмотность и цифровую гигиену. Например, настроить двухфакторную аутентификацию в банковском приложении.

Цифровой рубль — это эволюция денег, а не революция с тотальным контролем. Его задача — сделать платежи быстрее, дешевле и доступнее. В перспективе это откроет двери для новых технологий: смарт-контрактов, «умных» субсидий, интеграции с виртуальными мирами. И в целом повысит конкуренцию на финансовом рынке. Помните, что вы остаетесь хозяином своих денег. Цифровой рубль — просто еще один удобный инструмент в вашем финансовом арсенале. А использовать его или нет — решать вам.

Мировой опыт цифровых валют

Россия — не первая страна, которая внедряет цифровую валюту. Какие государства уже тестируют и применяют аналоги? Вот самые яркие примеры:

- Китай (e-CNY / Digital Yuan) внедрил самый масштабный пилот цифровой валюты в мире. Используется миллионами людей.

- Багамы (Sand Dollar) запустили первую в мире полностью развернутую CBDC (цифровая валюта центрального банка) с 2020 года. Это позволило решить проблему финансовой доступности для удаленных островов, где сложно содержать банковские отделения.

- Швеция (e-krona) проводит активные тесты цифровой валюты, которая в обозримом будущем должна стать для граждан защищенной госгарантиями альтернативой наличных, от которых в стране уже почти полностью отказались.